Peran Sang Penjaga Demi Wujudkan Tata Kelola Keuangan Negara Yang Transparan & Akuntabel

Seorang blogger pernah menuliskan kisah tentang almarhum ayahanda yang meninggal ketika sedang shalat subuh di masjid. Ayahnya meninggal dalam usia senja dengan cara yang begitu indah. Blogger ini menceritakan bahwa semasa hidupnya sang Ayah merupakan sosok pemimpin keluarga yang sangat bertanggungjawab terhadap keluarga. Selain itu beliau juga begitu berdedikasi dalam menjalankan tugasnya sebagai seorang auditor. Saat masih aktif bekerja di BPK, ayahnya dikenal sebagai auditor yang tegas, profesional dan berintegritas tinggi. Tak jarang sang ayah menerima ancaman atau upaya suap dari beberapa oknum yang menginginkan agar hasil auditnya bisa direkayasa. Namun sang ayah selalu menolak dengan tegas dan tetap berpegang teguh pada aturan dalam melaksanakan tugasnya sebagai auditor. Saat membaca kisah ini, saya sampai menitikkan air mata haru. Namun sayangnya, saya tidak bisa lagi menemukan tulisan tersebut karena lupa tidak menyimpan link blognya.

Beberapa waktu lalu saat BPK menjadi sorotan karena ada auditornya yang menjadi tersangka lantaran terlibat kasus suap, saya jadi teringat dengan kisah ayahanda sang blogger yang pernah saya baca tersebut. Sungguh ironis memang, karena ulah segelintir oknum auditor yang tidak bertanggung jawab maka lembaga besar yang bertugas mengawal harta negara tersebut seolah menjadi lembaga yang diragukan hasil auditnya oleh masyarakat. Padahal kenyataannya sejak reformasi digulirkan hingga saat ini, BPK telah berperan besar dalam menjaga harta kekayaan negara. Ibarat pepatah, akibat nila setitik rusaklah susu sebelanga.

BPK Kawal Harta Negara

BPK sebagai suatu lembaga negara yang independen, memang memiliki tugas untuk memelihara transparansi dan akuntabilitas seluruh aspek keuangan negara. Apabila dalam pemeriksaan ditemukan tindak pidana maka BPK wajib melaporkannya kepada penegak hukum. Sungguh hal ini merupakan tugas yang berat namun sangat mulia karena kekayaan negara yang berlimpah dan rawan diselewengkan ini bisa terjaga penggunaannya bagi sebesar-besar kemakmuran rakyat.

|

| sumber : Buku Saku 2017 "Mengenal Lebih Dekat BPK" |

Sebenarnya tanggung jawab dalam menjaga kekayaan negara dengan benar bukan hanya ditanggung sendiri oleh BPK. Namun juga menjadi tanggung jawab dari seluruh pengelola keuangan negara baik di tingkat pusat maupun daerah. Namun pada prakteknya mengelola keuangan negara itu bukan perkara mudah, karena setiap rupiahnya merupakan amanah rakyat yang penggunaannya harus bisa dipertanggungjawabkan baik secara hukum dan moral. Berdasarkan UU No.17 Tahun 2003 keuangan negara didefinisikan sebagai semua hak dan kewajiban negara yang dapat dinilai dengan uang. Berbagai aturan perundangan telah dibuat dalam rangka mengatur cara kerja dan posisi para pengelola keuangan negara demi menghindari timbulnya kerugian negara. Pengelola keuangan negara harus selalu memegang teguh prinsip dan peraturan pengelolaan keuangan negara demi menghindari terjadinya penyimpangan berupa kesalahan administrasi dan prosedur. Namun terkadang timbul tekanan dalam pengelolaan keuangan negara baik itu ditingkat nasional maupun daerah. Salah satu bentuk tekanan tersebut adalah adanya tekanan politik baik dalam proses penganggaran dan pengelolaan keuangan.

Baik buruknya mengelola keuangan sangat berdampak pada optimal tidaknya pemerintah dalam menggerakkan roda pembangunan. Dimasa lalu Indonesia pernah mengalami krisis ekonomi pada tahun 1997. Buruknya tata kelola keuangan sebelum terjadi krisis telah menyebabkan terjadi pemborosan, tidak tepat sasaran, hingga merugikan negara. Hal ini juga menjadi celah bagi penyimpangan dan modus korupsi bagi pengelola negara yang berwatak serakah. Menurut seorang tokoh BPK, terjadinya krisis pada tahun 1997 dilatarbelakangi karena lemahnya penerapan good governance di Indonesia pada masa itu, baik pada sektor publik maupun sektor privat. Laporan keuangan negara maupun badan usaha di Indonesia yang kurang transparan dan kurang akuntabel sebelum krisis 1997 tidak bisa dijadikan pegangan untuk mengetahui dan mengantisipasi keadaan dan tidak bisa dijadikan dasar dalam pengambilan keputusan. Dimasa lalu memang sudah ada BPK, namun peranan dan ruang geraknya sangat dibatasi oleh pemerintah. Mulai dari pembatasan anggaran, pengorganisasian, obyek pemeriksaan, metode pemeriksaan hingga hasil pemeriksaan semuanya harus mengikuti kemauan pemerintah pada masa itu.

Demi mencegah terulangnya krisis semacam ini, maka sejak masa reformasi dilakukan upaya perbaikan pada tata kelola pemerintahan baik sektor privat maupun publik. Salah satu bentuk perbaikan pada sektor publik adalah pengelolaan keuangan negara yang diupayakan lebih transparan dan akuntabel. Langkah nyatanya adalah dengan melakukan pemeriksaan atas laporan keuangan maupun kinerja oleh suatu lembaga pemeriksa eksternal pemerintah yang independen, profesional dan berintegritas tinggi dalam rangka mengawal harta negara demi mewujudkan kesejahteraan bagi seluruh rakyat Indonesia. Lembaga pengawal harta negara yang dimaksud tak lain adalah Badan Pemeriksa Keuangan (BPK)

Apa itu BPK?

|

| sumber : IG bpkriofficial |

|

| sumber : IG bpkriofficial |

|

| sumber : Buku Saku 2017 "Mengenal Lebih Dekat BPK" |

|

| sumber : IG bpkriofficial |

Menurut sejarah yang saya baca pembentukan BPK ini diinisiasi sejak Indonesia merdeka yaitu dengan diatur ketentuan mengenai BPK yang tertuang pada pasal 23 ayat (5) UUD 1945 yang berbunyi ,"Untuk memeriksa tanggung jawab tentang keuangan negara diadakan suatu Badan Pemeriksa Keuangan yang peraturannya ditetapkan dengan undang-undang". Selanjutnya Menteri Keuangan pada saat itu merealisasikan ketentuan ini dengan melakukan persiapan pembentukan Badan Pemeriksa Keuangan di Kota Magelang pada tanggal 10 Desember 1946. Pada tanggal 28 Desember 1946 dibuatlah penetapan Pemerintah Nomor 11/UM di Yogyakarta tentang pendirian BPK. Badan ini mulai resmi bekerja pada tanggal 1 Januari 1947. Itulah awal mulanya diperingati hari ulang tahun BPK pada tanggal 1 Januari dan pada tahun 2018 ini Badan Pemeriksa Keuangan (BPK) telah genap berusia 71 tahun.

Bagaimana Cara BPK Mengawal Harta Negara?

Pemeriksaan BPK bertujuan untuk memperbaiki tata kelola Keuangan Negara agar lebih transparan dan akuntabel sehingga dapat mencapai empat aspek sasaran reformasi sistem sosial Indonesia, yaitu:

- Menggantikan sistem politik yang otoriter dengan demokrasi yang menjamin rakyat melalui DPR/DPRD dapat menggunakan hak budgetnya

- Menggantikan sistem pemerintahan yang sentralistis dengan memberikan otonomi luas kepada daerah dengan memperhatikan arti penting transparansi dan akuntabilitas fiskal sebagai perekat bagi terpeliharanya keutuhan Negara Kesatuan Republik Indonesia yang memiliki sistem sosial yang majemuk

- Menggantikan sistem ekonomi terpusat dan intervensi pemerintah dengan sistem mekanisme pasar dan persaingan global. Transparansi dan akuntabilitas Keuangan Negara dibutuhkan agar mekanisme pasar dapat berjalan secara efektif dan efisien, sehingga Pemerintah dapat mengetahui setiap saat posisi keuangannya sendiri dan untuk meyakinkan investor pembeli SUN dan para pembayar pajak

- Meningkatkan akuntabilitas keuangan dunia usaha nasional, utamanya BUMN/BUMD, agar mampu bersaing di pasar global. Transparansi dan akuntabilitas perekonomian, termasuk keuangan negara merupakan prasayarat bagi perekonomian nasional agar mampu bersaing di pasar global.

Untuk dapat mencapai tujuan tersebut, maka dalam melakukan pemeriksaan BPK dituntut untuk selalu menjunjung tinggi nilai-nilai dasar yang harus dianut yaitu meliputi :

a. Independensi

BPK adalah lembaga negara yang independen di bidang organisasi, legislasi dan anggaran serta bebas dari pengaruh lembaga negara lainnya.

BPK adalah lembaga negara yang independen di bidang organisasi, legislasi dan anggaran serta bebas dari pengaruh lembaga negara lainnya.

b. Integritas

BPK menjunjung tinggi integritas dengan mewajibkan setiap pemeriksa dalam melaksanakan tugasnya agar selalu berpegang pada kode etik pemeriksa dan standar perilaku profesional

BPK menjunjung tinggi integritas dengan mewajibkan setiap pemeriksa dalam melaksanakan tugasnya agar selalu berpegang pada kode etik pemeriksa dan standar perilaku profesional

c. Profesionalisme

BPK melaksanakan tugas sesuai dengan standar profesionalisme pemeriksaan keuangan negara, kode etik dan nilai-nilai kelembagaan organisasi.

BPK melaksanakan tugas sesuai dengan standar profesionalisme pemeriksaan keuangan negara, kode etik dan nilai-nilai kelembagaan organisasi.

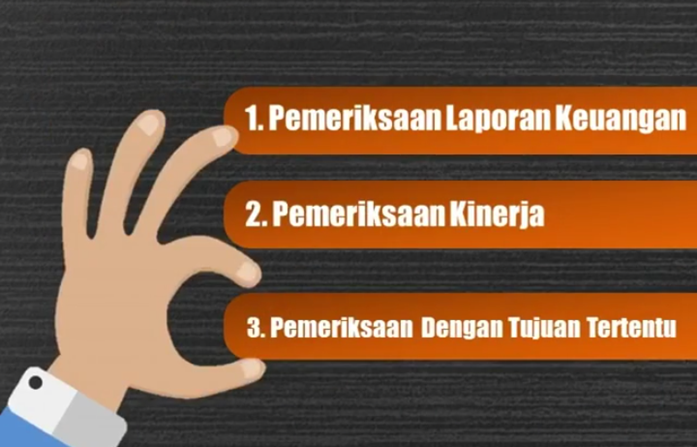

Pemeriksaan yang dilakukan oleh BPK merupakan serangkaian proses identifikasi masalah, analisis dan evaluasi yang dilaksanakan secara independen, obyektif dan profesional berdasarkan pada standar pemeriksaan dengan tujuan untuk menilai kebenaran, kecermatan, kredibilitas dan keandalan informasi tentang pengelolaan keuangan negara. Ada 3 jenis pemeriksaan yang dilakukan BPK yaitu :

- Pemeriksaan Keuangan, adalah pemeriksaan atas laporan keuangan pemerintah dalam rangka memberikan pernyataan opini tentang tingkat kewajaran informasi yang disajikan dalam laporan keuangan.

- Pemeriksaan Kinerja, adalah pemeriksaan atas aspek ekonomi dan efisiensi serta pemeriksaan atas aspek efektivitas. Pemeriksaan ini bertujuan untuk mengidentifikasikan hal-hal yang perlu menjadi perhatian DPR, DPD dan DPRD.

- Pemeriksaan Dengan Tujuan Tertentu, adalah pemeriksaan yang dilakukan dengan tujuan khusus diluar pemeriksaan keuangan dan pemeriksaan kinerja. Termasuk dalam pemeriksaan tujuan tertentu ini adalah pemeriksaan atas hal-hal lain yang berkaitan dengan keuangan, pemeriksaan investigatif dan pemeriksaan atas sistem pengendalian intern pemerintah.

|

|

Diantara 3 jenis pemeriksaan BPK, pemeriksaan keuangan merupakan jenis pemeriksaan yang paling sering saya dengar. Pemeriksaan keuangan adalah pemeriksaan atas laporan keuangan yang dilakukan oleh BPK dalam rangka memberikan pernyataan opini tentang tingkat kewajaran informasi yang disajikan dalam laporan keuangan pemerintah.

Keuangan negara memang merupakan hal yang mendasar dalam penyelenggaraan pemerintahan suatu negara. Apapun sistem pemerintahan yang dianut oleh suatu negara, keuangan negara selalu menduduki posisi penting karena keuangan negara menjadi sumber pembiayaan dalam pemerintahan tersebut. Berdasarkan undang-undang maka keuangan negara ini wajib untuk dikelola dengan benar dan bisa dipertanggungjawabkan.

Pengelolaan keuangan negara dan daerah (APBN dan APBD) meliputi tahap perencanaan, pelaksanaan dan pertanggungjawaban. Dalam setiap tahap pengelolaan keuangan negara dan daerah selalu dipayungi undang-undang serta peraturan perundangan lainnya seperti peraturan pemerintah, peraturan presiden, keputusan menteri, peraturan daerah, keputusan daerah dan lain-lain. Pada tahap akhir yaitu tahap pertanggungjawaban merupakan tahap disusunnya dan disampaikannya laporan keuangan oleh pemerintah / pemerintah daerah kepada DPR/DPRD. Laporan keuangan tersebut terdiri dari laporan realisasi anggaran, neraca dan laporan arus kas yang harus disusun dan disajikan sesuai dengan standar akuntansi pemerintahan. Laporan keuangan inilah yang akan menjadi salah satu obyek pemeriksaan BPK setiap tahunnya dalam rangka mengawal harta negara.

|

| sumber : IG bpkriofficial |

Dalam melakukan pemeriksaan terhadap pengelolaan dan tanggung jawab keuangan negara ada 4 hal yang bisa dilakukan BPK yaitu dengan meminta keterangan, meminta dan mengecek dokumen, melakukan pemeriksaan langsung di lapangan serta menggunakan tenaga ahli atau tenaga pemeriksa di luar BPK jika diperlukan. Penggunaan tenaga pemeriksa di luar BPK memang dimungkinkan dalam undang-undang, mengingat luasnya obyek pemeriksaan yang menjadi tugas BPK sehingga tidak semua obyek pengelolaan keuangan negara yang telah dilaksanakan dapat diperiksa oleh BPK. Keterbatasan jumlah pemeriksa yang dimiliki BPK ini ditanggulangi dengan cara melakukan penunjukan pemeriksa yang bukan pegawai pelaksana BPK untuk melakukan pemeriksaan pengelolaan keuangan negara untuk dan atas nama BPK.

Pemeriksaan keuangan yang dilakukan oleh BPK, akan menghasilkan opini. Hal ini merupakan pernyataan profesional dari pemeriksa atau auditor tentang kewajaran informasi keuangan yang disajikan dalam Laporan Keuangan yang didasarkan pada kriteria sebagai berikut :

- Kesesuaian dengan Standar Akuntansi Pemerintah

- Kecukupan Pengungkapan

- Kepatuhan Terhadap Peraturan Perundang-undangan

- Efektivitas Sistem Pengendalian Internal

Ada 4 macam opini yang dikeluarkan oleh BPK yaitu : Wajar Tanpa Pengecualian (WTP), Wajar Dengan Pengecualian (WDP), Tidak Wajar dan Menolak Memberikan Pendapat.

|

| sumber : IG bpkriofficial |

Hasil pemeriksaan BPK ini selanjutnya disampaikan BPK kepada lembaga perwakilan dan pemerintah yang bersangkutan. Kemudian pemerintah beserta lembaga perwakilan menindaklanjuti hasil pemeriksaan BPK dengan menyampaikan jawaban atau bukti atas tindak lanjut yang telah dilakukan. Berdasarkan Pasal 26 ayat (2) Undang-Undang nomor 15 Tahun 2004 maka setiap orang yang tidak memenuhi kewajiban untuk menindaklanjuti rekomendasi yang disampaikan dalam laporan hasil pemeriksaan BPK akan diancam dengan hukuman pidana penjara paling lama 1 tahun 6 bulan atau denda maksimal 500 juta rupiah. Kepatuhan untuk menindaklanjuti rekomendasi dari BPK terkait dengan pengelolaan keuangan memang sebuah keharusan. Hal ini dilakukan demi terciptanya tata kelola pemerintahan yang bersih dan bisa dipertanggungjawabkan.

|

| sumber : bpk.go.id |

Dalam rangka mempermudah pemantauan tindak lanjut hasil pemeriksaan, kini BPK juga sudah memiliki aplikasi berbasis web yaitu berupa Sistem Informasi Pemantauan Tindak Lanjut (SIPTL). Aplikasi ini bermanfaat untuk mengelola data pemantauan tindak lanjut secara real time antara BPK dengan entitas yang diperiksa.

|

| sumber : bpk.go.id |

Hasil kerja keras BPK dalam mengawal harta negara ini memang tidak main-main. Hasil Pemantauan Tindak Lanjut Rekomendasi Hasil Pemeriksaan BPK periode tahun 2005-2016 telah memperoleh hasil penyerahan aset korupsi yang dikembalikan ke kas negara sebesar 70,19 triliun.

|

| sumber : bpk.go.id |

Sebagai lembaga negara yang menggunakan uang negara, BPK sendiri juga wajib menyusun laporan keuangan yang dilakukan pemeriksaan setiap tahunnya. Pemeriksaan terhadap pengelolaan dan tanggung jawab keuangan BPK ini dilakukan oleh Kantor Akuntan Publik (KAP) yang ditunjuk oleh DPR atas usul BPK dan Menteri Keuangan. Hasil pemeriksaan keuangan BPK oleh KAP ini sejak tahun 2010 - 2015 menghasilkan opini WTP.

Korupsi, Sudah Bukan Jamannya Lagi

Di era keterbukaan dan reformasi seperti sekarang memang seharusnya sudah bukan jamannya lagi korupsi tumbuh subur. Opini WTP atas laporan keuangan suatu lembaga atau pemerintahan baik pusat maupun daerah merupakan sebuah target yang harus dikejar dan dipertahankan. Saat ini para penyelenggara keuangan negara dituntut untuk bisa bekerja secara lebih baik dan transparan. Bekerja lebih baik ini artinya harus sesuai dengan ketentuan dan peraturan yang berlaku, sementara transparan dapat diartikan sebagai pengelolaan keuangan yang menganut keterbukaan serta tidak ada hal-hal yang disembunyikan.

Korupsi, Sudah Bukan Jamannya Lagi

Di era keterbukaan dan reformasi seperti sekarang memang seharusnya sudah bukan jamannya lagi korupsi tumbuh subur. Opini WTP atas laporan keuangan suatu lembaga atau pemerintahan baik pusat maupun daerah merupakan sebuah target yang harus dikejar dan dipertahankan. Saat ini para penyelenggara keuangan negara dituntut untuk bisa bekerja secara lebih baik dan transparan. Bekerja lebih baik ini artinya harus sesuai dengan ketentuan dan peraturan yang berlaku, sementara transparan dapat diartikan sebagai pengelolaan keuangan yang menganut keterbukaan serta tidak ada hal-hal yang disembunyikan.

"Power Tends To Corrupt And Absolute Power Corrupt Absolutely"_ Lord Acton

Tindak pidana korupsi yang terjadi di Indonesia, selama ini terjadi karena tidak ada institusi yang bisa menjadi pengawas dan mencegah penguasa melakukan penyelewengan kekuasaan, karena di masa lalu kekuasaan yang bersifat mutlak cenderung disalahgunakan.

Di era reformasi yang terus berkembang seperti saat ini, telah membuat kedudukan BPK semakin kuat dengan ditetapkannya ketentuan yang mengatur BPK dalam UUD 1945 setelah amandemen. Untuk mendukung tugasnya dalam mengawal harta negara, BPK juga didukung dengan seperangkat undang-undang di bidang keuangan negara yaitu UU No.17/2003 tentang keuangan negara, UU No.1/2004 tentang perbendaharaan negara, UU No.15/2004 tentang pemeriksaan pengelolaan dan tanggung jawab keuangan negara serta UU No.15/2006 tentang BPK. Paket undang-undang keuangan negara tersebut diharapkan bisa menjadi alat yang ampuh dalam memberantas praktik KKN dan tercapai good governance dan good corporate governance di Indonesia.

|

| sumber : twitter bpkri |

Harus diakui bahwa tugas sebagai auditor BPK itu memang berat dan rawan godaan. Namun jika dijalankan dengan benar dan penuh tanggung jawab maka efeknya tak hanya membawa kebaikan di dunia saja, namun insyaAllah juga di akhirat seperti kisah seorang mantan auditor BPK yang wafat dalam keadaan husnul khotimah seperti yang saya sampaikan di awal tulisan ini. Selamat ulang tahun yang ke-71 untuk BPK, semoga BPK dapat semakin meningkatkan kinerjanya sebagai sang penjaga harta negara demi mewujudkan tata kelola keuangan negara yang transparan dan akuntabel.

Sumber Referensi :

1. Materi Gambaran Umum BPK RI

2. Buku Saku 2017 "Mengenal Lebih Dekat BPK"

3. Undang - Undang No. 15/2006 Tentang Badan Pemeriksa Keuangan

Sumber Referensi :

1. Materi Gambaran Umum BPK RI

2. Buku Saku 2017 "Mengenal Lebih Dekat BPK"

3. Undang - Undang No. 15/2006 Tentang Badan Pemeriksa Keuangan

0 comments

Terimakasih Teman-Teman Semua Atas Komentarnya :)